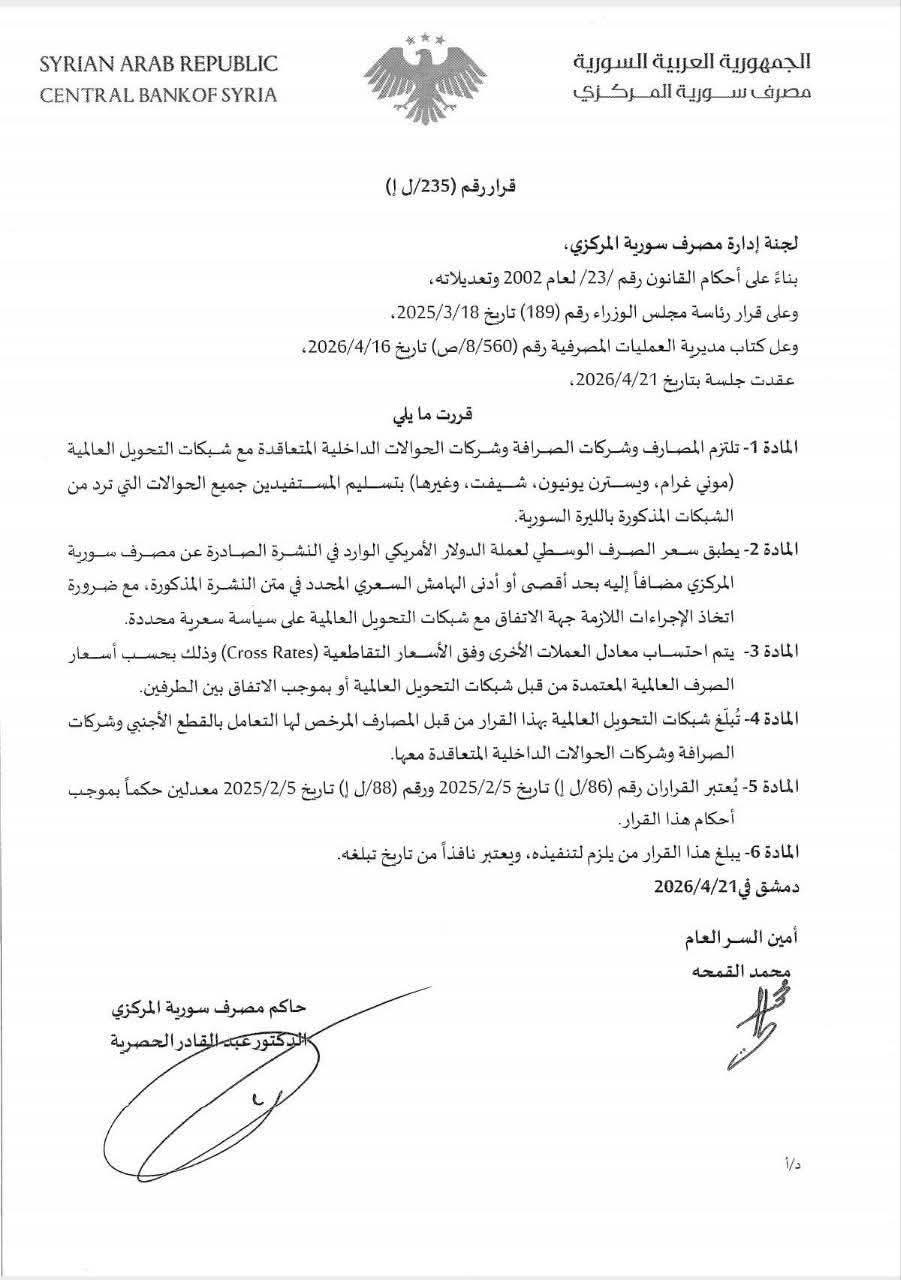

نبض سوريا... صوت كل السوريين

نبض سوريا - متابعة

أكد المحلل الاقتصادي محمد علبي، أن القرارات الأخيرة الصادرة عن مصرف سوريا المركزي، والتي من المقرر أن تدخل حيز التنفيذ مع مطلع أيار 2026، ستؤدي إلى خسارة المواطن السوري نحو 16 دولاراً من كل 100 دولار يتم تحويلها إلى سوريا، وذلك نتيجة الفارق بين سعر الصرف الرسمي وسعر السوق، دون احتساب رسوم التحويل نفسها التي تصل في كثير من الحالات إلى نحو 4% من قيمة الحوالة.

وأوضح علبي في تحليل اقتصادي موسع نشره على صفتحه "فيسبوك" أن هذا الرقم كبير جداً ويعكس تحولاً عميقاً في وظيفة التحويلات داخل الاقتصاد السوريي مبينا أن" "الأموال التي تشكل شرياناً أساسياً للاستهلاك ومعيشة مئات الآلاف من الأسر، لم تعد تصل كاملة إلى مستحقيها، بل يُعاد اقتطاع جزء منها عملياً عبر آلية سعر الصرف، مما يجعلها تتحول جزئياً إلى مورد تمويلي غير مباشر للخزينة أو للقطاع العام المالي.

وأشار إلى أن قرار إلزام تسليم الحوالات الخارجية بالليرة السورية وفق سعر صرف إداري (11050 ليرة) أقل من السعر المتداول في السوق الموازي (حوالي 13200 ليرة)، سيُطرح رسمياً على أنه يأتي في سياق تنظيم السوق وتعزيز دور القطاع المصرفي لكنه يعكس في الوقت نفسه، بحسب المحلل، توجهاً نحو تشديد السيطرة على تدفقات القطع الأجنبي، خصوصاً بعد أن أظهرت سياسات تقييد (حبس) السيولة بالليرة محدودية قدرتها على تحقيق الاستقرار النقدي المطلوب.

ومن منظور العرض والطلب، يشرح علبي أن سعر الصرف يرتفع عندما يتزايد الطلب على الدولار مقابل عرض محدود، بينما يؤدي تدفق الدولار عبر القنوات الرسمية إلى زيادة العرض وتخفيف الضغوط السعرية، لكنه يحذر من أن تقييد الوصول إلى الدولار أو فرض أسعار غير توازنية يدفع المتعاملين إلى السوق الموازية، ما يعيد اختلال العلاقة بين العرض والطلب ويبقي الضغوط قائمة.

وذكر أن السياسة النقدية خلال المرحلة السابقة ركزت على تقليص الكتلة النقدية بالليرة بهدف الحد من الطلب على الدولار، إلا أن هذه المقاربة واجهت تحديات واضحة، في مقدمتها ضعف الثقة بالعملة الوطنية واتساع النشاط الاقتصادي خارج القنوات الرسمية.

ومع استمرار هذه العوامل أصبح من الصعب حسب علبي تحقيق نتائج ملموسة عبر الأدوات التقليدية وحدها، ما دفع السلطات إلى اعتماد مقاربة أكثر مباشرة ترتكز على التحكم بمصادر تدفق الدولار، وفي مقدمتها الحوالات.

وحول المبررات الرسمية المتوقعة، أشار علبي إلى أن هذه الإجراءات سيتم تقديمها تحت عنوان "إصلاح القطاع المصرفي" واعتبارها خطوة نحو إعادة تنشيط دور البنوك في الوساطة المالية، غير أن هذا الطرح يثير كثيراً من الشكوك، ذلك أن الكتلة الأساسية من السيولة بالدولار داخل سوريا تقع خارج الجهاز المصرفي أصلاً، سواء لدى شركات الصرافة وشبكات التحويل أو في حيازة الأفراد.

وفي ظل هذا الواقع يقول علبي إن فرض قيود سعرية على الحوالات لا يضمن عودة هذه الأموال إلى البنوك، بل قد يدفع إلى مزيد من الابتعاد عنها واللجوء إلى قنوات بديلة أكثر مرونة، تنشط فيها السمسرة والمضاربة، وتبرز فيها كيانات شبه رسمية مثل بنك شام وذراعه "شام كاش".

وأجرى المحلل الاقتصادي حساباً للفارق بين السعر الرسمي البالغ 11050 ليرة والسعر الموازي الذي يدور حول 13200 ليرة، معبراً عنه بفجوة تترجم عملياً إلى اقتطاع يقارب 16.3% من قيمة كل تحويلة. وبافتراض استمرار حجم الحوالات عند مستوى 4 مليارات دولار سنوياً خلال الفترة الممتدة من أيار 2026 إلى أيار 2027، فإن هذا الفارق يعادل نحو 652 مليون دولار سنوياً.

ووصف علبي هذا الرقم بأنه لا يمكن قراءته فقط كمؤشر مالي، بل هو "ضريبة جديدة غير مباشرة" تُفرض على التحويلات، من دون إعلان صريح، لكنها تؤدي وظيفة مالية واضحة في إعادة توجيه جزء من دخول الأسر نحو الدولة بشكل قسري يفتقر لأدنى شرعية ممكنة.

وأضاف أن هذا الأثر يمتد إلى ما هو أبعد من الدخل الفردي، حيث يؤدي تراجع القدرة الشرائية إلى إضعاف الاستهلاك، وهو اليوم العمود الفقري للنشاط الاقتصادي الذي يدر للدولة إيرادات من الجمارك والرسوم.

وتابع " ومع انخفاض الطلب، تتراجع حركة الأسواق تدريجياً، ما يعمق حالة الركود القائمة، وفي الوقت نفسه، يزداد الحافز للبحث عن قنوات بديلة لتلقي الحوالات خارج الإطار الرسمي، وهو ما يساهم في توسيع نطاق السوق الموازية بدلاً من تقليصها".

وخلص محمد علبي إلى أن هذه السياسة تتجه إلى تحقيق مورد مالي ملموس خلال فترة زمنية قصيرة، لكنها في المقابل تفرض كلفة مباشرة على الأسر وتؤثر في توازنات السوق، ومع استمرار الفجوة بين السعرين الرسمي والموازي، تزداد الضغوط على النظام النقدي، ويصبح الحفاظ على الاستقرار أكثر تعقيداً.

وفي بيئة اقتصادية تعاني أساساً من هشاشة واضحة، شدد على الحاجة إلى مقاربات تعيد بناء الثقة وتستوعب السيولة ضمن الأطر الرسمية، بدلاً من دفعها إلى الخروج منها، مؤكداً أنه "لا يمكن أن تجبر الناس على الثقة بالعملة بالقوة".

ودعا المحلل إلى مقاربة بديلة تنطلق من تعزيز ثقة المواطنين بالعملة الوطنية، وذلك عبر اعتماد سياسات اقتصادية تعيد الاعتبار للإنتاج الحقيقي في الاقتصاد، وفي مقدمتها تخفيف الاعتماد على الاستيراد وضبطه بما يتناسب مع القدرات التمويلية، مقابل دعم الإنتاج الوطني ورفع تنافسيته.

واختتم بالقول إن القيمة الفعلية للعملة لا تُفرض بقرارات إدارية، وإنما تنبع من قدرة الاقتصاد على الإنتاج والتصدير وتوليد القطع الأجنبي، مضيفاً: عندما يصبح هناك عرض حقيقي من السلع والخدمات المحلية، وتتراجع الحاجة إلى الدولار لتمويل الاستيراد، تبدأ العملة باستعادة جزء من قيمتها بشكل طبيعي ومستدام، بعيداً عن الضغوط المصطنعة والإجراءات القسرية.